- Auf einen Blick

- Journal

- An unsere Anleger

- Immobilienportfolio

- Zahlen und Fakten

- Renditen und Bewertung

- Liquiditätsmanagement

- Währungsmanagement

- Finanzierungsmanagement

- Risikobericht

- Anlegerstruktur

- Entwicklung des Fondsvermögens

- Erläuterungen zur Entwicklung des Fondsvermögens

- Zusammengefasste Vermögensaufstellung

- Vermögensaufstellung

- Erläuterungen zur Vermögensaufstellung

- Zusammengefasste Ertrags- und Aufwandsrechnung

- Ertrags- und Aufwandsrechnung

- Erläuterungen zur Ertrags- und Aufwandsrechnung

- Ausschüttung

- Besonderer Vermerk des Abschlussprüfers

- Steuerliche Hinweise für Anteilsinhaber

- Bescheinigung

- Sonstiges

- Service

Renditen und Bewertung

2,5% p. a.

Performance hausInvestper 31. März 2014

Renditekennzahlen des Geschäftsjahres 2013/2014 in % 1

|

Vollkonsolidierter Ansatz

(Direkt-Investments und Beteiligungen) |

D | GB | NL | F | A | P | I | E | S | LU | FI | TR | J | SGP | PL | CZ | B | Gesamt | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| I. Immobilien | ||||||||||||||||||||||||||||||||||||

| Bruttoertrag | 6,4 | 6,7 | 6,7 | 5,7 | 5,2 | 5,7 | 6,8 | 7,3 | 6,9 | 5,3 | 5,6 | 11,8 | 4,6 | 5,8 | 6,2 | 7,2 | 7,0 | 6,3 | ||||||||||||||||||

| Bewirtschaftungsaufwand | -1,4 | -1,7 | -2,4 | -0,7 | -2,1 | -2,3 | -1,5 | -1,8 | -3,0 | -0,5 | -1,5 | -1,9 | -2,0 | -2,2 | 0,3 | -1,7 | -0,2 | -1,5 | ||||||||||||||||||

| Nettoertrag | 5,0 | 5,0 | 4,3 | 4,9 | 3,1 | 3,4 | 5,3 | 5,4 | 3,9 | 4,8 | 4,1 | 9,9 | 2,6 | 3,5 | 6,5 | 5,5 | 6,8 | 4,9 | ||||||||||||||||||

| Wertänderung 3 | 0,5 | 2,4 | -2,7 | -1,2 | 1,5 | -6,3 | -2,9 | -2,9 | -8,2 | -1,1 | -1,9 | 1,8 | -2,0 | -0,1 | -5,6 | -2,8 | -2,9 | -0,8 | ||||||||||||||||||

| Immobilienergebnis | 5,5 | 7,4 | 1,6 | 3,7 | 4,6 | -2,9 | 2,5 | 2,6 | -4,3 | 3,7 | 2,3 | 11,7 | 0,6 | 3,4 | 0,9 | 2,7 | 3,9 | 4,1 | ||||||||||||||||||

| Ausländische Ertragsteuern | 0,0 | -0,3 | -0,1 | -0,2 | 0,0 | -0,4 | -1,2 | -1,3 | -0,2 | -0,6 | -0,1 | -0,7 | -0,3 | -0,2 | -0,2 | -0,1 | -1,4 | -0,3 | ||||||||||||||||||

| Ausländische latente Steuern | 0,0 | 0,0 | 0,6 | -0,1 | 0,0 | 0,8 | 0,2 | 1,1 | 1,0 | -0,1 | 0,0 | -2,5 | 0,0 | 0,0 | 0,1 | -0,1 | 0,1 | 0,1 | ||||||||||||||||||

| Ergebnis vor Darlehensaufwand | 5,5 | 7,1 | 2,1 | 3,4 | 4,6 | -2,4 | 1,4 | 2,4 | -3,5 | 3,1 | 2,2 | 8,5 | 0,3 | 3,2 | 0,9 | 2,6 | 2,6 | 3,9 | ||||||||||||||||||

| Ergebnis nach Darlehensaufwand | 5,5 | 9,0 | 1,5 | 3,9 | 4,6 | -2,4 | 1,4 | 2,3 | -9,3 | 3,1 | 2,1 | 12,3 | -0,2 | 3,5 | -1,5 | 3,1 | 3,2 | 4,1 | ||||||||||||||||||

| Währungsänderung | 0,0 | -0,5 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | -1,4 | 0,0 | 0,0 | 0,6 | -0,4 | -0,3 | -0,1 | 0,0 | 0,0 | -0,1 | ||||||||||||||||||

| Gesamtergebnis Immobilien Eigenkapital | 5,5 | 8,5 | 1,5 | 3,9 | 4,6 | -2,4 | 1,4 | 2,3 | -10,7 | 3,1 | 2,1 | 12,9 | -0,6 | 3,2 | -1,5 | 3,1 | 3,2 | 3,9 | ||||||||||||||||||

|

II. Liquidität 4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,6 |

||||||||||||||||||

| III. Ergebnis gesamter Fonds vor Fondskosten | 3,4 | |||||||||||||||||||||||||||||||||||

| Ergebnis gesamter Fonds nach Fondskosten (BVI-Methode) | 2,5 | |||||||||||||||||||||||||||||||||||

|

Kapitalinformationen in Mio. € (Durchschnittszahlen) 2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

| Immobilien | 1.957 | 2.084 | 916 | 2.524 | 146 | 200 | 739 | 133 | 333 | 216 | 152 | 153 | 222 | 560 | 109 | 229 | 177 | 10.851 | ||||||||||||||||||

| Kreditvolumen | 0 | 855 | 232 | 1.096 | 0 | 0 | 50 | 0 | 150 | 0 | 50 | 65 | 52 | 102 | 56 | 84 | 61 | 2.853 | ||||||||||||||||||

| Liquidität | 1.360 | |||||||||||||||||||||||||||||||||||

| Fondsvolumen | 9.358 |

Stand: 31. März 2013

1

Auf der Basis von Durchschnittszahlen.

2

Die Durchschnittszahlen im Geschäftsjahr werden anhand von 13 Monatswerten (31. März 2013 bis 31. März 2014) berechnet.

3

Inkl. Verkaufsgewinne / -verluste.

4

Währungskursveränderungen (sowie Währungskurssicherungskosten) aus Liquiditätsanlagen in Fremdwährung sind den Immobilien zugeordnet.

Immobilienportfolio (gesamt)

Deutschland (D)

Zum Ende des Geschäftsjahres 2013 / 2014 war hausInvest mit 29 Immobilien in Deutschland investiert und stellt somit nach investiertem Eigenkapital wieder die wichtigste Allokation im Gesamtportfolio dar. Mit einer Gesamtperformance von 5,5 Prozent konnte das sehr gute Ergebnis aus dem Geschäftsjahr 2012 / 2013 nochmals übertroffen werden. Die konsequente Steigerung der Vermietungsleistung und die hierdurch realisierten positiven Auswirkungen auf den Verkehrswert in Verbindung mit einer realisierten Wertsteigerung durch den Verkauf des Objektes „Schillerhaus“ in Frankfurt am Main führte in Summe zu diesem sehr guten Ergebnis. Somit bleibt Deutschland mit seiner Allokation in Büro-, Einzelhandel-, Logistik- und Hotelimmobilien eine wesentliche Säule von hausInvest. Mit dem Ankauf der „Neuen Direktion Köln“ wird die zukünftige Allokation in Deutschland weiter gestärkt. Die Entwicklung des Deutschland-Portfolios beinhaltet neben dem weiteren Leerstandsabbau auch die Strategie, den Frankfurt-Anteil im Bürosegment unter wirtschaftlich sinnvollen Parametern zu reduzieren.

Frankreich (F)

Frankreich weist, gemessen am investierten Eigenkapital, die zweithöchste Allokation im hausInvest auf und ist gemessen am Verkehrswertvolumen der wichtigste Investitionsstandort. Mit einer Gesamtperformance von 3,9 Prozent konnte das französische Portfolio im Geschäftsjahr 2013 / 2014 überzeugen und den Wert aus dem Geschäftsjahr 2013 / 2013 mit 3,0 Prozent übertreffen. Im Wesentlichen ist die Reduzierung der Verkehrswerte aufgrund gestiegener Leerstände und zu berücksichtigender Mieterwechsel als Hauptursache der negativen Wertänderungsrendite von 1,2 Prozent zu nennen. Zu den schwächsten Objekten, gemessen an der Verkehrswertentwicklung zählen hier die Objekte „Europlaza“, „Perisud“ und „Portes de France“. Zur Stärkung der Performance wird im französischen Portfolio eine noch intensivere Betreuung im Asset-Management stattfinden, um sowohl die Vermietungsquote als auch die Entwicklung der Verkehrswerte wieder in eine positive Richtung zu bringen. Im Geschäftsjahr 2013 / 2014 wurde mit dem Verkauf des Objektes „Technopole Vélizy“ eine Reduzierung des Frankreich-Portfolios vorgenommen. Perspektivisch wird der Immobilienanteil Frankreichs durch einen gezielten Verkauf einzelner, nicht im Central Business District gelegener Objekte, reduziert. Eine wesentliche Voraussetzung ist eine entsprechende Vollvermietung der Objekte um einen wirtschaftlich attraktiven Verkaufspreis realisieren zu können.

Großbritannien (GB)

Mit einem zweiten Rang, gemessen am Verkehrswertvolumen, konnte das britische Immobilienportfolio im Geschäftsjahr 2013 / 2014 das exzellente Ergebnis des Geschäftsjahres 2012 / 2013 in nahezu identischer Weise erzielen. Die Gesamtperformance lag bei 8,5 Prozent vor Fondskosten. Diese äußerst positive Entwicklung ist zu einem wesentlichen Teil auf die sehr positive wirtschaftliche Entwicklung des Shopping-Centers „Westfield“ zurückzuführen. Die nachhaltig erzielbaren Erträge konnten weiter gesteigert werden und führten unmittelbar zu einer positiven Wertentwicklung des Objektes. Die Wertänderungsrendite im britischen Portfolio lag mit + 2,4 Prozent etwas unter dem Niveau des Vorjahres und spiegelt dennoch die positive Entwicklung sowohl auf der Vermietungsebene als auch der Investmentebene (Yields) wider. Das größte Objekt „Westfield“ ist eine fundamentale Säule des UK-Portfolios und soll eine Erweiterung erfahren, um die ungebrochene Mieternachfrage bedienen zu können. Zum Zwecke der Portfoliooptimierung wurde im Geschäftsjahr 2013 / 2014 das Objekt „One Snow Hill“ verkauft, so dass sich die Investitionsquote in Großbritannien reduziert hat. Die größte Herausforderung besteht aktuell in der weiteren Stabilisierung des Shopping-Centers „Victoria Square“ in Belfast sowie der Logistikimmobilie in Harlow. Eine Vermietung wird sich hier unmittelbar in einer positiven Wertentwicklung zeigen, so dass mit Nachdruck an diesen Themen gearbeitet wird.

Italien (I)

Wie im Vorjahr konnte das italienische Portfolio nur eine unterdurchschnittliche Performance erzielen. Vor Fondskosten lag das Ergebnis im Geschäftsjahr 2013 / 2014 bei 1,4 Prozent und somit auf dem Niveau des Vorjahres. Im Wesentlichen ist dies auf die Senkung der Verkehrswerte im Bürosektor zurückzuführen, wenngleich auch im „Orio Center“ eine Abwertung durch einen Zinsschritt erfolgte. Die weiterhin positive Entwicklung im „Orio Center“ wird durch eine geplante Erweiterung des Centers untermauert, da hier weitere Ertragspotentiale gesehen werden und diese zeitnah im neuen Geschäftsjahr 2014 / 2015 umgesetzt werden sollen. Mit den erfolgreichen Vermietungen im „Edison Park Center“ wird der kontinuierliche Abbau des Leerstandes im Objekt weiter vorangetrieben. An der angespannten Situation im Vermietungsmarkt wird sich auch im Jahr 2014 keine kurzfristige Besserung einstellen. Eine weiterhin niedrige Performance des Bürosektors im Portfolio ist sehr wahrscheinlich.

Niederlande (NL)

Mit einem Immobilienvolumen von circa 1 Milliarden Euro zum Geschäftsjahr 2013 / 2014 weist die Niederlande den vierthöchsten Anteil im Portfolio auf. Aufgrund der negativen Entwicklungen am gewerblichen Immobilienmarkt in den Niederlanden (hohe Incentive-Pakte, extrem hohes Flächenangebot) konnte mit einer Gesamtperformance vor Fondskosten in Höhe von 1,5 Prozent ein unterdurchschnittliches Ergebnis erzielt werden. In Summe wurde das Portfolio um circa 24,3 Millionen Euro abgewertet, dies führt auch zu einer negativen Wertentwicklungsrendite in Höhe von - 2,7 Prozent. Zukünftig wird das niederländische Portfolio weiter reduziert werden und hierbei eine unterdurchschnittliche Performance erzielen. Die Reduzierung des Leerstandes hat weiterhin die oberste Priorität.

Singapur (SGP)

Mit einer Gesamtperformance im Geschäftsjahr 2013 / 2014 von 3,2 Prozent vor Fondskosten konnte Singapur die schwache Performance aus dem Vorjahr mit 0,5 Prozent vor Fondskosten erheblich übertreffen. Die positive Entwicklung, sowohl an den Vermietungs- als auch Investmentmärkten, führte in Summe zu einer nur leicht negativen Wertentwicklung in Höhe von - 0,1 Prozent. Die Vermietungsquote ist mit circa 96 Prozent als überdurchschnittlich gut zu bezeichnen. Es wird eine stabile Entwicklung erwartet.

Stand: 31. März 2013Japan (JP)

Das Geschäftsjahr 2012 / 2013 wurde im japanischen Immobilienportfolio mit einer Gesamtperformance von - 10,5 Prozent vor Fondskosten beendet. Im abgeschlossenen Geschäftsjahr 2013 / 2014 konnte ein positives Gesamtergebnis in Höhe von - 0,6 Prozent vor Fondskosten realisiert werden. Das Ergebnis ist erheblich positiver aber dennoch unbefriedigend für hausInvest. Die positive Entwicklung erfolgte aufgrund der guten Vermietungs-Entwicklung im Objekt „Kamiyacho“, da hier aktuell ein Vermietungsstand oberhalb von 80 Prozent erzielt werden konnte. Es ist zu erwarten, dass im Geschäftsjahr 2013 / 2014 eine Vollvermietung des Büroobjektes wahrscheinlich ist.

Luxembourg (L)

Die drei Immobilien „Président A, B und C“ in Luxemburg konnten mit einem Gesamtergebnis vor Fondskosten in Höhe von +3,1 Prozent positiv zum Ergebnis beitragen, wenngleich das Vorjahresergebnis von 3,3 Prozent nicht erzielt werden konnte. Im Wesentlichen lag dies an einem reduzierten Verkehrswert im Gebäude „Président B“, da der Hauptmieter das Objekt verlassen hat. Das Objekt ist aktuell wieder voll vermietet, so dass wir im Geschäftsjahr 2014 / 2015 eine positive Entwicklung für Luxemburg erwarten. Der Leerstand ist in Höhe von circa 19 Prozent nicht zufriedenstellend und wird im laufenden Geschäftsjahr 2014 / 2015 weiter abgebaut. Insgesamt ist der Markt stabil, so dass hier zukünftig ein wirtschaftlich besseres Ergebnis erwartet wird.

Portugal (P)

Die portugiesischen Objekte erzielten nach Fondskosten eine Gesamtperformance in Höhe von - 2,4 Prozent. Somit konnte das Vorjahresergebnis in Höhe von -0,5 Prozent nicht erzielt werden und die Objekte in Portugal konnten sich der negativen wirtschaftlichen Entwicklung des Landes nicht entziehen. Sowohl die Mietertragssituation als auch die Entwicklung der Verkehrswerte waren negativ und führten in Summe zu einer Abwertung in Höhe von circa 12 Millionen Euro. Für ein Portfolio mit einem Verkehrswertvolumen von circa 200 Millionen Euro stellt dieser Wert eine hohe negative Entwicklung dar. Die Shopping-Center in Faro als auch in Lissabon waren in gleichem Maße betroffen, da eine Anpassung der Liegenschaftszinssätze die Abwertungen maßgeblich negativ beeinflussten. Für Portugal wird eine weiterhin unterdurchschnittliche Verzinsung im Geschäftsjahr 2014 / 2015 erwartet.

Schweden (S)

Das schwedische Portfolio konnte mit einem Gesamtergebnis in Höhe von - 10,7 Prozent nur ein sehr unterdurchschnittliches Ergebnis erwirtschaften. Sowohl das Objekt „Malmö Plaza“ als auch das Büroobjekt „Solna Port“ wurden abgewertet um der aktuellen Situation gerecht zu werden. Das Shopping Center „Malmö Plaza“ steht inmitten einer kompletten Umstrukturierung inklusive Repositionierung des Mietermixes. Die geplante Fertigstellung hat sich auf das zweite Quartal 2015 verschoben. Neben dem Shopping-Center steht das Büroobjekt „Solna Port“ mit dem Auszug des Hauptmieters Skanska vor einer Neuvermietung und stellt die größte Herausforderung dar. Jede erfolgreiche Vermietung wird sich unmittelbar positiv auf das Ergebnis auswirken, so dass wir im neuen Geschäftsjahr 2014 / 2015 mit einem besseren Ergebnis planen als im Geschäftsjahr 2013 / 2014.

Österreich (AT)

Mit einem Gesamtergebnis in Höhe von 4,6 Prozent erzielten die österreichischen Objekte ein sehr gutes Ergebnis und konnten, analog zu Deutschland, eine Steigerung des Ergebnisses erzielen. Die Vermietungsquote von circa 95 Prozent bestätigt die positive Entwicklung und ist ein Spiegelbild der guten Vermietungsleistungen. Wir erwarten aus dem österreichischem Portfolio zukünftig weiterhin positive Ergebnisse.

Spanien (ES)

Spanien konnte sich, ähnlich wie Portugal, der negativen wirtschaftlichen Lage nicht entziehen und im Geschäftsjahr 2013 / 2014 nur noch ein unterdurchschnittliches Ergebnis in Höhe von 2,3 Prozent erwirtschaften. Sowohl das Netto-Bewirtschaftungsergebnis als auch die Wertentwicklung waren rückläufig. Mit einer negativen Wertänderungsrendite von - 2,9 Prozent konnte das Objekt in Girona im Geschäftsjahr 2013 / 2014 nicht überzeugen. Dennoch betrachten wir die Immobilie als eine sehr gute Investition und erwarten für 2014 / 2015 eine Stabilisierung der Ergebnisse.

Tschechien (CZ)

Mit den zwei Objekten in Tschechien konnte im abgelaufenen Geschäftsjahr 2013 / 2014 ein Ergebnis in Höhe von 3,1 Prozent vor Fondskosten erzielt werden. Im direkten Vergleich zum Vorjahr ist dies ein Einbruch in Höhe von 9,6 Prozentpunkten. Die leicht positive Verkehrswertentwicklung im Shopping Center „Metropole“ wurde durch eine erhebliche Abwertung im Objekt „Charles Square Center“ überschattet. Das Büroobjekt erfuhr im Geschäftsjahr 2013 / 2014 eine Abwertung in Höhe von 7,5 Millionen Euro und spiegelt sowohl die aktuelle Situation am Prager Büroimmobilienmarkt wider als auch den Auszug des Hauptmieters Ernst & Young im Dezember 2013. Wir erwarten, für das Objekt „Charles Square Center“, eine weitere Reduzierung des Verkehrswertes und somit Belastung für das Ergebnis im tschechischen Portfolio.

Finnland (FIN)

Das Gesamtergebnis im finnischen Portfolio mit 2,1 Prozent vor Fondskosten konnte im abgelaufenen Geschäftsjahr 2013 / 2014 nicht vollends überzeugen, lag jedoch über dem Vorjahreswert von - 1,4 Prozent. Mit einer Wertänderungsrendite in Höhe von - 1,9 Prozent konnte die Abwertung reduziert jedoch noch nicht gestoppt werden. Die aktuellen Vermietungen im Bestand sowie die Aufwendungen für den Leerstandsabbau werden auch im neuen Geschäftsjahr zu einem schwachen Ergebnis im finnischen Portfolio führen.

Belgien (B)

Das belgische Portfolio konnte wie in den Vorjahren positiv zum Ergebnis beitragen und erzielte eine gute Gesamtperformance vor Fondskosten in Höhe von + 3,2 Prozent . Es wird zeitnah eine Verlängerung des bestehenden Mietvertrages zur Stabilisierung des Cash-Flows angestrebt.

Türkei (TR)

Das zweitkleinste Investitionsland Türkei auf Rang sechzehn hat während des Geschäftsjahres 2013 / 14 eine weit überdurchschnittliche Gesamtperformance vor Fondskosten in Höhe von 12,9 Prozent erzielt. Aufgrund der anhaltend positiven Nachfrage der Konsumenten im Shopping-Center „Bornova Center“ ist auch für das nächste Geschäftsjahr eine positive Entwicklung zu erwarten, wenngleich die Abwertung der türkischen Lira zum Euro beobachtet werden muss.

Polen (PL)

Für unsere polnischen Objekte in Warschau ist das Geschäftsjahr 2013 / 2014 mit einem Gesamtergebnis in Höhe von - 1,5 Prozent sehr negativ verlaufen. Die aktuellen Vermietungen im Objekt „Tulipan“ zeigen, dass der Warschauer Büroimmobilienmarkt sehr fragil geworden ist und die Leerstandsquote im Vergleich zum Vorjahr gestiegen ist. Die Incentive Pakete und Mietpreisreduzierungen belasten das Ergebnis in Polen erheblich und führten zu einer Wertänderungsrendite in Höhe von - 5,6 Prozent. Auch zukünftig wird das polnische Portfolio aufgrund der angespannten Situation am Büromarkt das Gesamtergebnis im hausInvest belasten.

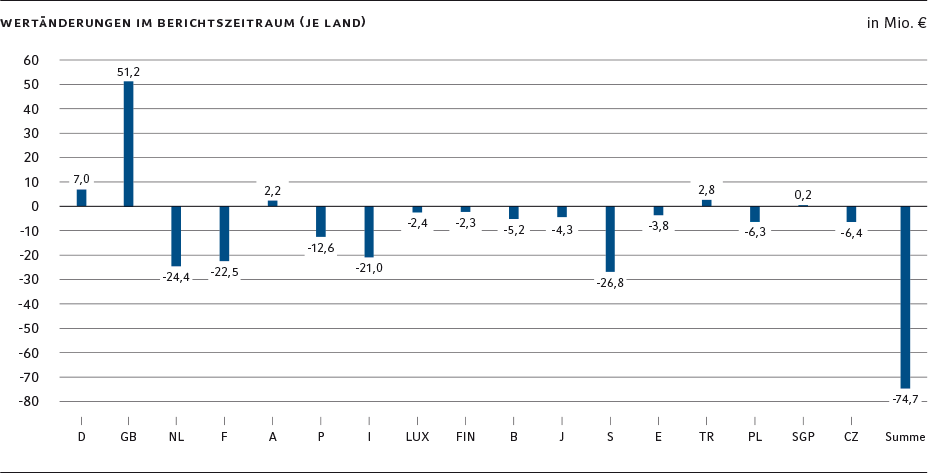

Informationen zu Wertänderungen

Im Geschäftsjahr 2013 / 2014 erzielte hausInvest eine absolute Wertänderung laut Verkehrswertgutachten in Höhe von -59,4 Millionen Euro. Diese gesamte Wertänderung setzt sich aus positiven Wertänderungen in Höhe von circa 119,8 Millionen Euro und negativen Wertänderungen in Höhe von circa -179,2 Millionen Euro zusammen.

Eine detaillierte Betrachtung der einzelnen Länderportfolien zeigt ein hohe Spannbreite in den Portfolien auf. Mit einem sehr hohen negativen Beitrag im Geschäftsjahr 2013 / 2014 konnten die Länder Schweden, Niederlande, Frankreich, Italien und Portugal nur unterdurchschnittlich zum Wertänderungsergebnis beitragen. Äußerst positiv ist die Entwicklung in den Kernportfolien Groß-britannien und Deutschland zu nennen, aber auch Österreich, Türkei und Singapur haben sehr positiv zum Wertänderungsergebnis beigetragen.

Den wirtschaftlich negativsten Wertbeitrag erzielte das Land Schweden mit der Abwertung des Shopping-Centers „Malmö Plaza“ als auch des Büroobjektes „Solna Port“. In Summe wurde das Portfolio um circa 24,5 Millionen Euro abgewertet. Diese Abwertungen sind sowohl auf die Umstrukturierung des Shopping-Centers als auch den Auszug des Hauptmieters in „Solna Port“ zurückzuführen.

Das niederländische Portfolio weist nach Schweden mit circa 24,4 Millionen Euro das nominal zweitschwächste Wertänderungsergebnis aus. Hierbei wurden die Immobilien „Elsevier“ in Amsterdam, „Cirquada“ in Utrecht und „ten thirty“ in Amstelveen am Stärksten abgewertet. Im französischen Immobilienportfolio konnten die positiven Entwicklungen im Objekt „Arcs de Seine“ die negative Einschätzung zu den Objekten „Europlaza“, „Perisud“ und „Eurosquare II“ nicht kompensieren und dies führte in Summe zu einer Gesamtabwertung in Höhe von circa 23 Millionen Euro. Gemessen am Liegenschaftsvermögen in Höhe von circa 2.484 Millionen Euro beträgt die Abwertung circa -0,93 Prozent.

Die Portfolien Italien, Portugal, Belgien, Japan, Luxemburg, Finnland, Spanien, Polen und Tschechien erwirtschafteten in Summe eine negatives Ergebnis in Höhe von circa 59,4 Millionen Euro. Positiv entwickelten sich die Portfolien in Österreich, Türkei und Singapur mit einem Ergebnisbeitrag in Höhe von circa 12 Millionen Euro.

Mit der Aufwertung der größten Immobilie „Westfield“ in London sowie der erfolgreichen Umsetzung der Vermietungsstrategie in Deutschland konnten hier positive Wertänderungen in Höhe von insgesamt circa 59,9 Millionen Euro erwirtschaftet werden, so dass die negative Entwicklung der Verkehrswerte in den anderen Portfolien teilweise kompensiert werden konnte.